مالیات بر دارایی در ایران، بررسی قوانین و نکات و عوامل تعیین کننده

مالیات بر دارایی یکی از مهمترین پایههای مالیاتی در ایران است که هدف آن توزیع عادلانه ثروت و کنترل سرمایههای راکد میباشد. این نوع مالیات شامل مواردی مانند مالیات بر املاک، خودروهای لوکس، طلا، ارز و سایر داراییها است و نقش کلیدی در تأمین بودجه دولت و ایجاد شفافیت اقتصادی دارد.

در این مقاله از لیمـوتِکس بهصورت جامع به بررسی قوانین، نرخها، استثنائات و عوامل مؤثر بر محاسبه مالیات بر دارایی میپردازیم تا حسابداران، مؤدیان و مشاوران مالی بتوانند با دیدی روشنتر تکالیف قانونی خود را انجام دهند.

مالیات به دو نوع تقسیم میشود: مستقیم و غیرمستقیم. مالیات مستقیم شامل مالیات بر درآمد و مالیات بر دارایی است. مالیات غیرمستقیم به مالیات بر واردات و مالیات بر مصرف و فروش تقسیم میشود. مالیات بر دارایی نوعی مالیات مستقیم است که بر اساس ثروت و دارایی مالک محاسبه میشود. در این مقاله، ما به طور کامل مالیات بر دارایی را بررسی میکنیم، بنابراین تا پایان مقاله همراه ما باشید.

مالیات بر دارایی یا مالیات بر ثروت، نوعی مالیات مستقیم است که دولت به صورت مستقیم از افراد دریافت میکند. این مالیات شامل انواع مختلفی از جمله مالیات بر ارث و مالیات بر حق تمبر میباشد. قانون مرتبط با این مالیات، قانون مالیات مستقیم با اصلاحات اخیر آن است.

بیشتر بخوانید : استرداد 100 درصدی جرایم مالیاتی به استناد ماده ۱۹۱ قانون مالیات های مستقیم و ماده ۲ قانون تسهیل تعهدات مودیان

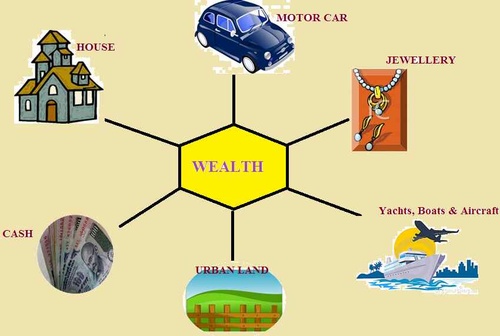

مالیات بر درآمد سالانه از افراد دریافت میشود، در حالی که مالیات بر دارایی بر اساس ثروت هر فرد تعیین میشود. برای تعیین مالیات بر ثروت، دولت نیاز به اطلاعات درباره تمام داراییهای افراد دارد. این داراییها شامل پول نقد، خودرو، املاک، سهام و اوراق قرضه است که به نام شخص ثبت شده باشد. اگر مجموع این داراییها از مقدار تعیین شده بیشتر باشد، فرد باید مالیات بر ثروت پرداخت کند.

این نوع مالیات ممکن است به عنوان "مالیات بر سرمایه" یا "مالیات بر سهام" هم شناخته شود. مالیات بر دارایی به ارزش خالص افراد تعلق میگیرد که از جمع داراییها کاسته شده بدهیها را نشان میدهد.

تفاوت مالیات بر مصرف و مالیات بر دارایی

برای درک تفاوت مالیات بر مصرف و مالیات بر دارایی، ابتدا باید مالیات بر مصرف را توضیح داد. این نوع مالیات، که شامل مالیات بر ارزش افزوده است، اغلب به صورت غیر مستقیم و توسط مصرفکنندگان کالاها پرداخت میشود. تفاوتهای اصلی این دو نوع مالیات عبارتند از:

مالیات بر دارایی یک نوع مالیات مستقیم است و در بعضی موارد، افراد میتوانند با روشهای غیرقانونی از پرداخت آن خودداری کنند. اما مالیات بر مصرف غیر مستقیم است و فرار از پرداخت آن ممکن نیست.

پرداخت مالیات بر دارایی بیشتر از طریق ثبت نام اظهارنامه مالیاتی انجام میشود، در حالی که مالیات بر مصرف به صورت غیرمستقیم و از طریق قیمت کالاها و خدمات پرداخت میشود، بدون اینکه نیازی به مراجعه به سایت یا پر کردن فرم باشد.

مشمولین مالیات بر دارایی محدودتر هستند، در حالی که مالیات بر مصرف شامل تعداد زیادی میشود. همچنین، بار مالیات بر دارایی به سادگی قابل انتقال نیست، ولی مالیات بر مصرف به راحتی قابل انتقال است و در نهایت، این مصرفکننده نهایی است که مالیات را به دولت میپردازد.

مالیات بر دارایی بر اساس درصدهای مشخص شده در قانون مالیات مستقیم تعیین میشود و بسته به نوع دارایی متفاوت است. در مقابل، درصد مالیات بر مصرف، مانند مالیات بر ارزش افزوده، از همه افراد به یک میزان دریافت میشود، بدون توجه به دارایی و ثروت آنها.

مبنای مالیات بر دارایی چیست؟

مالیات بر دارایی بر اساس میزان دارایی و ثروت شخص مؤدی تعیین میشود و باید توسط آن شخص پرداخت شود که در صورت عدم پرداخت مشمول جریمه خواهد شد.

بیشتر بخوانید : مالیات بر ارزش افزوده چیست و چگونه محسابه می شود؟ - آموزشی

موارد مشمول مالیات بر دارایی چیست؟

برای پاسخ به این پرسش، به مواد قانون مالیات مستقیم اشاره میکنیم که شامل مالیات بر ارث و حق تمبر میشود. این مواد، بهویژه مواد 17، 38، 39 و 44 تا 48، جزئیات مربوط به مالیات بر دارایی را مشخص میکنند.

این نوع مالیات بر اساس قانون به گروه های زیرتعلق می گیرد:

- مالیات بر ارث

- مالیات حق تمبر

- مالیات بر زمینهای بایر

- مالیات سالانه املاک

- مالیات مستغلات مسکونی خالی مانده

در ادامه به بررسی این مالیات ها خواهیم پرداخت پس ما همراه باشید

مالیات بر ارث

مالیات بر ارث، مهمترین نوع مالیات بر دارایی، پس از فوت فرد و باقیماندن داراییهای او، اعمال میشود. وراث باید پس از ثبت اظهارنامه مالیاتی، این مالیات را پرداخت کنند. بر اساس ماده 17 قانون مالیات مستقیم، موارد مشمول مالیات بر ارث شامل موارد زیر هستند:

مالیات بر سپردههای بانکی

مالیات بر سپردههای بانکی، اوراق مشارکت، سهام و سهم الشرکه، حق الامتیاز و سایر اموالی که در این ماده ذکر نشدهاند. همچنین شامل انواع وسایل نقلیه، املاک و داراییهای متعلق به متوفای ایرانی در خارج از کشور نیز میشود.

انواع وسایل نقلیه موتوری، زمینی، دریایی و هوایی؛ املاک و حق واگذاری محل؛ اموال و دارایی های متعلق به متوفای ایرانی که در خارج از کشور واقع شده (تحت شرایط پیش بینی شده در بند 6 ماده 17 قانون مالیات مستقیم).

عوامل تعیینکننده مالیات بر ارث چیستند؟

نزدیک بودن فرد به متوفی بیشترین تأثیر را دارد. هرچه نسبت خویشاوندی دورتر باشد، مالیات بیشتری پرداخت میشود. وراث به سه دسته تقسیم میشوند:

دسته اول: پدر، مادر، همسر، فرزندان و نوهها هستند.

دسته دوم: برادران، خواهران، اجداد و فرزندان آنها.

دسته سوم: عمو، عمه، دایی، خاله و فرزندان آنها.

مالیات وراث دسته اول چگونه محاسبه میشود؟ برای وراث اول، سه میلیون تومان از مبلغ ارث کم میشود. اگر ارث پنج میلیون باشد، مالیات پنج درصد است. اگر بین پنج تا بیست میلیون باشد، مالیات 15 درصد خواهد بود. برای دارایی بیست تا پنجاه میلیون، مالیات 25 درصد است. اگر بیشتر از پنجاه میلیون باشد، نرخ مالیات 35 درصد خواهد بود. اگر وارثین معلول باشند، پنج میلیون تومان از مالیات کم میشود.

مالیات وراث دسته دوم چگونه محاسبه میشود؟

اگر دارایی پنج میلیون باشد، مالیات 15 درصد است. اگر بین پنج تا بیست میلیون باشد، مالیات 25 درصد خواهد بود. برای دارایی بین بیست تا پنجاه میلیون، مالیات 35 درصد است و بیشتر از پنجاه میلیون 45 درصد مالیات تعلق میگیرد.

مالیات وراث دسته سوم چگونه محاسبه میشود؟

برای ارث پنج میلیون، مالیات 35 درصد است. اگر بین پنج تا بیست میلیون باشد، مالیات 45 درصد تعیین میشود. برای دارایی بین بیست تا پنجاه میلیون، مالیات 55 درصد و برای دارایی بالای پنجاه میلیون 65 درصد خواهد بود.

مالیات بر ارث مغازه چقدر است؟

طبق قوانین جدید، این مالیات سه درصد قیمت مغازه بعد از ارزیابی کارشناس مالیاتی تعیین میشود. همچنین برای لوازم موجود در مغازه نیز سه درصد مالیات لحاظ میشود که در صورت عدم پرداخت، جریمه نقدی خواهد داشت.

مالیات بر ارث خودرو چقدر است؟

مالیات خودرو بعد از ارزیابی کارشناس، 2 درصد ارزش خودرو برای وراث دسته اول و 4 درصد برای وراث دسته دوم تعیین میشود.

معافیت مالیات بر ارث شامل چه اموالی است؟

اموال شهدای انقلاب برای خانوادههای درجه یک و دو معاف از مالیات هستند. لوازم خانگی و وسایل زندگی شخص نیز مشمول مالیات نمیشوند. سایر موارد معافیت شامل پول بازنشستگی، پسانداز، کارت پایان خدمت، خسارت اخراج، مرخصی استحقاقی استفادهنشده و بیمه عمر است.

مالیات حق تمبر

مالیات حق تمبر، که به نام مالیات تمبر نیز شناخته میشود، هزینهای است که به نصب و ابطال تمبر مربوط میشود. تمام افرادی که پروانه کسب دارند، برای اینکه اسناد خود را رسمی کنند و اعتبار بخشند، باید این مالیات را بپردازند. این مالیات در دسته مالیاتهای غیر مستقیم قرار دارد و پرداخت آن برای اعتبار دادن ورسمیت بخشی به اسناد و اوراق بهادار اهمیت دارد.

دولت از مردم مالیاتی به نام حق تمبر مالیاتی دریافت میکند که برای اسناد اوراق بهادار اخذ میشود. طبق بند 11 ماده 46، هر فرد برای صدور پروانه کسب ملزم به پرداخت حق تمبر است. مبلغ حق تمبر برای صدور پروانه کسب یکصد هزار ریال و برای تجدید پروانه پنجاه هزار ریال است.

مقادیری که باید پرداخت کنید، از سوی مسئول مربوطه به شما اعلام میشود و باید از طریق بانک ملی به حساب خزانه دولت واریز شود. این مالیات برای رسمی کردن اسنادی اخذ میشود که شامل مدارک و مستندات مختلف است.

حق تمبر یکی از انواع مالیات بر دارایی به شمار میرود.

برخی موارد معافیت از این مالیات شامل :

شرکتهای تعاونی است که پرداخت مالیات را انجام نمیدهند.

همچنین، شرکتهای تایید شده در بورس و خارج از بورس که بهمنظور افزایش سرمایه فعالیت میکنند، از پرداخت مالیات معاف هستند.

شرکتهایی که در مناطق آزاد کار میکنند، پس از صدور مجوز به مدت 20 سال مالیاتی پرداخت نمیکنند.

مالیات بر زمینهای بایر

در این نوع مالیات بر دارایی، مالکانی که از زمینهای خود بدون دلیل خاصی استفاده نمیکنند باید مالیات بپردازند. زمین بایر به زمینهایی گفته میشود که قبلاً کشاورزی یا مورد بهرهبرداری بودهاند و اکنون بیاستفاده رها شدهاند. میزان مالیات برای این اراضی به شرح زیر است:

مالیات 2 درصد برای زمینهایی که 2 تا 4 سال بایر بودهاند، مالیات 4 درصد برای زمینهایی که 4 سال بایر بودهاند، مالیات 5 درصد برای زمینهایی که بیش از 5 سال بایر ماندهاند. همچنین برای اراضی بایر با کاربری مسکونی، نرخ مالیات 12 درصد تعیین شده و صاحبان این اراضی ملزم به پرداخت این مالیات هستند.

مالیات املاک و مستغلات - سالیانه

مالیات بر املاک نرخهای مشخص تعیین میشود. به طور کلی، واحدهای مسکونی که ارزش آنها بیشتر از ۱۰ میلیارد تومان است، مشمول مالیات بر مسکن به شرح زیر خواهند بود:

برای واحدهای مسکونی با ارزش بین ۱۰ تا ۱۵ میلیارد تومان، نرخ مالیات ۱ در هزار است. برای واحدهای با ارزش بین ۱۵ تا ۲۵ میلیارد تومان، نرخ مالیات ۲ در هزار تعیین شده است. بخشهای با ارزش بین ۲۵ تا ۴۰ میلیارد تومان مشمول مالیات ۳ در هزار میشوند. برای املاک با ارزش بین ۴۰ تا ۶۰ میلیارد تومان، نرخ مالیات ۴ در هزار است. واحدهای بالای ۶۰ میلیارد تومان نرخ مالیات ۵ در هزار دارند.

مالیات اجاره بر املاک و مستغلات

مالیات اجاره بر املاک و مستغلات به درآمدی تعلق میگیرد که افراد حقیقی و حقوقی از اجاره املاک خود به دست میآورند. این مالیات بر اساس کل درآمد دریافتی، چه نقدی و چه غیرنقدی، محاسبه میشود. بعد از کسر بیست و پنج درصد از استهلاک و هزینهها، مالیات تعیین میشود. این نوع مالیات جزو مالیاتهای مربوط به داراییها محسوب میشود.

مالیات بر نقل و انتقال املاک

مالیات بر نقل و انتقال املاک مربوط به معاملاتی است که افراد بعد از انتقال حقوق مربوط به املاک خود، پرداخت میکنند. این مالیات بعد از کسر معافیتهای مشخص شده در قانون مالیاتهای مستقیم و بر اساس ارزش معاملاتی محاسبه میشود. حال که با مفهوم مالیات املاک آشنا شدید، برای یادگیری بیشتر میتوانید به صفحه آموزش مالیات مراجعه کنید.

املاکی که از مالیات نقل و انتقال معاف

املاکی که از مالیات نقل و انتقال معاف هستند، شامل موارد زیر میشوند: املاکی که پس از معامله به دولت منتقل شوند، طبق ماده 34 قانون ثبت. اگر ملک به آثار ملی ایران تعلق داشته باشد و به سازمان میراث فرهنگی واگذار شود، معافیت کامل وجود دارد. در غیر این صورت، اگر ملک در تصرف شخص باقی بماند، فقط 50 درصد مالیات معاف خواهد بود. همچنین، اگر واحدهای مسکونی از طرف شرکت تعاونی مسکن به فردی واگذار شوند، مالیاتی برای آنها در نظر گرفته نمیشود. در صورتی که ملکی به صورت بلاعوض منتقل شود، فرد واگذارکننده مالیات نمیپردازد. با این حال، انتقالگیرنده باید مالیاتی معادل ارزش معاملاتی ملک بپردازد که به این مالیات، مالیات بر درآمد اتفاقی گفته میشود.

مالیات املاک مسکونی خالی مانده

تمام مالکان و صاحبان خانهها باید اطلاعات املاک خود را در سامانه اسکان و املاک کشور ثبت کنند. این سامانه که متعلق به وزارت مسکن و شهرسازی است، برای ثبت مالیات بر خانههای خالی طراحی شده است. اطلاعاتی مانند کد پستی و وضعیت سکونت هر خانه باید توسط مالک یا مستاجر ارائه شود. بر اساس قانون مالیات بر خانههای خالی، نهادهای دولتی و بانکها باید تنها با دریافت نشانی و کد پستی به مردم خدمات ارائه دهند. این کار شناسایی محل سکونت افراد را سریع و دقیق انجام میدهد.

قانون اخذ مالیات از خانههای خالی یکی از ابزارهای کلیدی دولت برای تنظیم بازار مسکن و کاهش تعداد واحدهای بلااستفاده است. با توجه به افزایش تعداد خانههای خالی در شهرهای بزرگ و تأثیرات منفی آن بر بازار اجاره و خرید مسکن، قانون اخذ مالیات از خانههای خالی تدوین شده است.

مالیات بر خانههای خالی بر اساس چند عامل محاسبه میشود. این عوامل شامل مدت زمان خالی بودن ملک، تعداد خانههای خالی و ارزش اجاری آن است. در تهران و سایر شهرهایی که جمعیت آنها بیش از ۱۰۰ هزار نفر است، برای افرادی که ۱ تا ۵ خانه خالی دارند، مالیات به صورت زیر محاسبه میشود:

در سال اول : ۶ برابر ارزش اجاری ملک

در سال دوم : ۱۲ برابر ارزش اجاری ملک

در سال سوم : ۱۸ برابر ارزش اجاری ملک

برای کسانی که بیش از ۵ خانه خالی دارند، مالیات به این شکل است:

در سال اول: ۱۲ برابر ارزش اجاری ملکها

در سال دوم: ۲۴ برابر ارزش اجاری ملکها

در سال سوم: ۳۶ برابر ارزش اجاری ملکها

مراحل محاسبه مالیات خانههای خالی:

- تعیین ارزش اجاره سالانه: برای این کار میتوانید از نرخهای اجاره اعلامی توسط اتحادیه املاک و مستغلات یا از نظرات کارشناسان رسمی دادگستری استفاده کنید.

- ضرب کردن ارزش اجاره سالانه در ضریب مربوط به سال: بر اساس جدول فوق، ضریب مربوط به سال را باید در ارزش اجاره سالانه ضرب کنید.

- محاسبه مالیات: حاصل ضرب مرحله 2، مالیات سالانه واحد مسکونی شما خواهد بود.

مثال:

فرض کنیم یک واحد مسکونی با ارزش اجاره سالانه 200 میلیون تومان در سال اول خالی از سکنه باشد و صاحب آن در دسته اول قرار دارد. طبق فرمول بالا :

200 میلیون تومان × 6 = 1200 میلیون تومان

بنابراین، مالیات این واحد مسکونی در سال اول بر اساس 1200 میلیون تومان خواهد بود.

چه خانه های خالی ای معاف از مالیات هستند

تمامی خانههای خالی تحت مالیات قرار میگیرند، مگر اینکه به عنوان محل سکونت اصلی یا فرعی شناخته شوند. باید توجه داشت که هر فرد تنها میتواند یک خانه را به عنوان محل سکونت اصلی خود ثبت کند.

اگر فردی ویلایی یا خانهای در شهر دیگری داشته باشد، میتواند آن را بهعنوان محل سکونت فرعی ثبت کند، مانند اقامتگاه تفریحی. همچنین، اگر یکی از افراد تحت تکفل مالک، دانشجو، طلبه، یا دارای بیماری خاص باشد، یا به دلیل شغل خود مجبور به زندگی در همان شهر باشد، میتواند آن واحد مسکونی را بهعنوان اقامتگاه فرعی خود ثبت کند.

بیشتر بخوانید : مالیات خانه های خالی و نکاتی که باید در مورد آن ها بدانیم - آموزشی

مالیات بر دارایی خودرو چیست؟

در ایران، مالیات بر دارایی خودرو که به آن مالیات بر خودروهای لوکس نیز میگویند، بخشی از مالیات بر دارایی نیست. این مالیات فقط بر خودروهایی اعمال میشود که ارزش آنها بیش از یک میلیارد تومان است. برای محاسبه این مالیات از درصدهای زیر استفاده میشود:

- ۱ درصد برای خودروهایی با ارزش بین ۱ تا ۱.۵ میلیارد تومان

- ۲ درصد برای خودروهایی با ارزش بین ۱.۵ تا ۳ میلیارد تومان

- ۳ درصد برای خودروهایی با ارزش بین ۳ تا ۴.۵ میلیارد تومان

- ۴ درصد برای خودروهایی با ارزش بیش از ۴.۵ میلیارد تومان

هر چه ارزش خودرو بیشتر از یک میلیارد تومان باشد، نرخ مالیات نیز افزایش مییابد.

مالیات بر دارایی خودروهای داخلی چقدر است؟

مالیات بر خودروهای لوکس شامل خودروهای داخلی نمیشود؛ زیرا ارزش اکثر خودروهای تولید داخل کمتر از یک میلیارد تومان است. اما این به معنای معاف بودن آنها از مالیات نیست.

خودروهای داخلی ممکن است مشمول مالیات آلایندگی شوند که بستگی به رتبهبندی مصرف انرژی آنها دارد و ممکن است بین ۰ تا ۵ درصد باشد. همچنین، خودروهای ساخت ایران مشمول ۱ درصد مالیات نقل و انتقال نیز خواهند شد.

جمع بندی

ممنون که تا پایان این مقاله همراه نرم افزار واسط مودیان لیموتکس بودید، در این مقاله به بررسی مالیات بر دارایی در ایران، بررسی قوانین و نکات و عوامل تعیین کننده آن پرداختیم. لطفا از بقیه مقاله های لیموتکس نیز دیدن فرمایید.