تحلیل حقوقی ماده ۱۱ قانون مالیات بر سوداگری و سفتهبازی( جایگزین ماده (۱۱) قانون پایانههای فروشگاهی و سامانه مؤدیان)

گامی بهسوی شفافیت نظام مالی کشور

مقدمه

با جایگزینی ماده ۱۱ قانون مالیات بر سوداگری و سفتهبازی بهجای ماده ۱۱ قانون پایانههای فروشگاهی و سامانه مؤدیان، گامی مهم در شفافسازی تراکنشهای مالی و بهبود نظام مالی کشور برداشته شد. این ماده نقش کلیدی در پایش معاملات و جلوگیری از فعالیتهای سوداگرانه دارد و به مؤدیان و حسابداران کمک میکند تا فرآیندهای مالی خود را با قوانین جدید هماهنگ کنند.

در این مقاله از لیموتکس، به بررسی تحلیل حقوقی ماده، تأثیرات آن بر شفافیت مالی، نکات اجرایی و الزامات قانونی پرداختهایم تا فعالان اقتصادی بتوانند با آگاهی کامل به تکالیف قانونی خود عمل کنند.

قانون مالیات بر سوداگری و سفتهبازی با هدف مقابله با فرار مالیاتی و افزایش شفافیت در تراکنشهای مالی کشور به تصویب رسیده است. ماده ۱۱ این قانون، بهعنوان جایگزین ماده مشابه در قانون پایانههای فروشگاهی، تمرکز ویژهای بر رصد تراکنشهای بانکی و ایجاد زیرساختهای دادهمحور برای سازمان امور مالیاتی دارد. این مقاله با بررسی اجزای ماده مذکور، به تحلیل حقوقی و اجرایی آن پرداخته و آثار احتمالی آن را بر فعالان اقتصادی و نظام بانکی کشور مورد ارزیابی قرار میدهد.

قانون مالیات بر سوداگری و سفتهبازی (CGT) تصویب شد | گامی بزرگ بهسوی ثبات اقتصادی

افزایش فعالیتهای غیرشفاف مالی، گردش وجوه غیرمستند، و استفاده از ابزارهایی مانند چک و حسابهای واسط برای پنهانسازی منبع و مقصد وجوه، سبب شده دولت بهدنبال راهکارهایی برای مقابله با سوداگری و سفتهبازی باشد. در همین راستا، ماده ۱۱ قانون جدید مالیات بر سوداگری و سفتهبازی، زیرساخت قانونی برای پایش کامل تراکنشهای مالی ایجاد کرده است.

1. زمان بندی و دارایی های مشمول

ماده ۱۱ مکمل مواد اجرایی CGT است و بر پایش تراکنشهای مرتبط با داراییهای مشمول CGT تمرکز دارد. این داراییها شامل:

-

املاک،

-

خودرو،

-

ارز و طلا،

-

رمزارزها و داراییهای دیجیتال،

-

و سایر داراییهای سرمایهای

میشود.

زمانبندی اجرا بر اساس مصوبات هیئت وزیران و برنامه عملیاتی سازمان امور مالیاتی تعیین و مرحلهبهمرحله ابلاغ شده است.

2.مالیات بر درامدهای غیر شفاف

طبق تحلیل کارشناسان و رویه جهانی، بخش بزرگی از فرار مالیاتی ناشی از:

-

انتقال وجه بدون ثبت فاکتور،

-

استفاده از چندین حساب شخصی،

-

فعالیت اقتصادی مخفی،

-

و گردش پول بدون محاسبه مالیات

است.

ماده ۱۱ تلاش میکند ورودیها و خروجیهای حسابها را بهعنوان شاخص درآمد با دقت بیشتری تحلیل کند.

صفر تا صد مالیات بر ارزش افزوده، مالیات بر ارزش افزوده چیست و چه نکاتی دارد؟

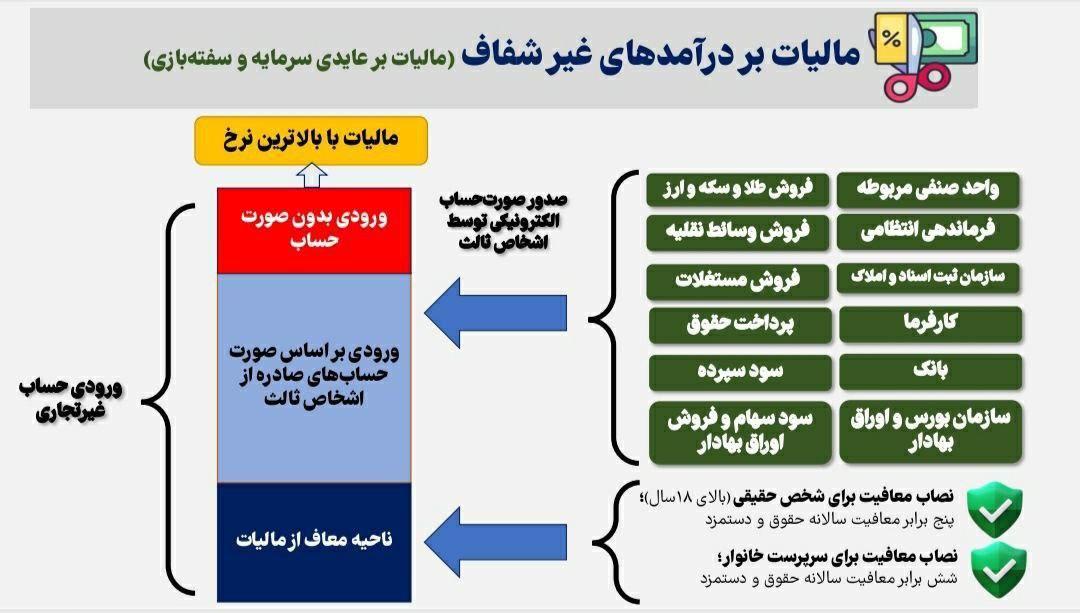

3. الزامات گزارشدهی تراکنشها (بند الف)

مطابق این بند:

-

تمامی نهادهای مالی از جمله بانکها، مؤسسات اعتباری، صندوقهای قرضالحسنه، و کیفپولها موظفند به هر تراکنش مالی شناسه یکتا اختصاص دهند.

-

اطلاعات ریز تراکنشهای هر حساب، تجاری یا غیرتجاری باید ماهانه و حداکثر ظرف ۱۰ روز به «پایگاه جامع جمعآوری و تحلیل داده» ارسال گردد.

-

بانک مرکزی مکلف است مجموع ورودی و خروجی حسابها را نیز بهصورت سیستمی به سازمان امور مالیاتی ارائه دهد.

-

این اطلاعات شامل علت تراکنش، نوع وجوه (نقد یا غیرنقد) و مشخصات طرفین خواهد بود.

🔹 تحلیل:

این الزامات، سطح بیسابقهای از شفافیت در نظام بانکی کشور ایجاد کرده و عملاً هر نوع گردش مالی مشکوک را قابل ردیابی میسازد.

4. وضعیت حقوقی اسناد تجاری (بند ب)

مطابق این بند:

-

صرف صدور چک و اسناد تجاری، تراکنش محسوب نمیشود.

-

اما پرداخت یا انتقال وجوه از طریق آنها، مشمول قوانین رصد تراکنشها خواهد بود.

-

همچنین، در صورتی که اسناد تجاری برای معامله دیگری انتقال یابند، انتقال مذکور در حکم تراکنش معامله اول است.

🔹 تحلیل:

این بند تلاش دارد از دور زدن قوانین شفافسازی از طریق اسناد تجاری جلوگیری کند و به صراحت تاکید میکند انتقال چک نیز بهمنزله انجام معامله است.

5. شمول واسطههای مالی (بند پ)

مطابق این بند:

-

حسابهای امانی، حسابهای کارگزاران بورس، و سایر حسابهای واسط که برای انتقال وجه بین خریدار و فروشنده استفاده میشوند، در حکم تراکنش مستقیم میان طرفین معامله تلقی میشوند.

-

سایر مصادیق واسطهها نیز در آییننامه اجرایی مشخص خواهد شد.

🔹 تحلیل:

این بند پاسخی به استفاده از حسابهای شخص ثالث یا واسط در معاملات برای پنهانسازی طرف اصلی تراکنش است و سازوکاری قانونی برای پوشش این خلأ ارائه میدهد.

6. معافیت های قانون مالیات بر عایدی سرمایه

ماده ۱۱ بهطور غیرمستقیم با معافیتهای CGT در ارتباط است، مانند:

-

معافیت خانه اول،

-

خودرو اول،

-

داراییهای با ارزش پایین،

-

انتقالهای خانوادگی،

-

فعالیتهای رسمی اقتصادی که مالیات عملکرد میپردازند.

آموزش کامل تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم و ثبت آن در سامانه مؤدیان

7. مثالهای کاربردی از اجرای ماده ۳ قانون مالیات بر سوداگری و سفتهبازی

چند نمونه کاربردی و واقعی برای درک بهتر قوانین:

مثال ۱: مغازهدار (شخص حقیقی شاغل به شغل تجاری)

وضعیت قبل از اصلاح قانون:

آقای «الف» صاحب یک سوپرمارکت کوچک بود. او جزء مؤدیان مالیاتی بود، اما الزام به ثبت تمام تراکنشها نداشت و بعضی خریدها یا فروشها را ثبت نمیکرد یا رسید دستی میداد.

وضعیت بعد از اصلاح ماده ۳:

به آقای «الف» به عنوان «شخص حقیقی تجاری» یک کارپوشه تجاری یکتا اختصاص مییابد.

تمام صورتحسابهای فروش (چه نقدی، چه کارتخوان) باید الکترونیکی ثبت شود و از طریق همین کارپوشه برای سازمان مالیاتی ارسال شود.

حساب بانکی آقای «الف» که مربوط به فعالیت فروشگاه است، به عنوان حساب تجاری شناخته میشود.

در صورت عدم ثبت صورتحساب یا استفاده نکردن از سامانه مؤدیان، مشمول جریمه مالیاتی میشود.

نتیجه: شفافیت کامل در درآمد، حذف تراکنشهای ثبتنشده، و پرداخت مالیات دقیق و عادلانه.

مثال ۲: بساز و بفروش (شخص حقیقی با فعالیت اقتصادی مشمول ماده ۷۷)

آقای «ب» در حوزه ساخت و فروش آپارتمان فعالیت دارد.

بر اساس اصلاحیه ماده ۳:

آقای «ب» مشمول ماده ۷۷ قانون مالیاتهای مستقیم است → در دسته اشخاص تجاری قرار میگیرد.

سازمان مالیاتی به او یک کارپوشه تجاری اختصاص میدهد.

تمامی معاملات فروش واحدهای مسکونی، قراردادها، دریافتها و پرداختها باید در این سامانه ثبت شود.

حسابهای بانکی او که برای خرید مصالح یا دریافت پیشپرداخت استفاده میشود، حساب تجاری محسوب میشود.

اگر آقای «ب» بخشی از قرارداد را با وجه نقد یا خارج از سامانه انجام دهد، تخلف محسوب شده و ریسک جرایم مالیاتی یا رد دفاتر را دارد.

نتیجه: سازمان میتواند مسیر جریان پول، هزینه و سود نهایی پروژه را دقیق بررسی کند.

مثال ۳: کارمند یا بازنشسته بدون شغل اقتصادی (شخص حقیقی غیرتجاری)

خانم «ج» یک کارمند بازنشسته است که هیچ کسبوکار یا درآمد شغلی ندارد. فقط حساب بانکیاش برای دریافت حقوق و هزینههای شخصی استفاده میشود.

بر اساس ماده ۳:

او در دسته اشخاص غیرتجاری قرار میگیرد.

به او یک کارپوشه غیرتجاری اختصاص مییابد.

حساب بانکی او حساب غیرتجاری محسوب میشود.

اگر روزی تصمیم بگیرد یک کسبوکار راه بیندازد یا ثبتنام مالیاتی کند، بهطور خودکار به شخص تجاری تبدیل شده و باید از سامانه مؤدیان استفاده کند.

نتیجه: مصرفکننده نهایی محسوب میشود و فعلاً الزام مالیاتی خاصی ندارد، اما سیستم آمادگی دارد که به محض ورود به فعالیت اقتصادی، او را رصد کند.

مثال ۴: فروشنده غیررسمی در اینستاگرام (فاقد پرونده مالیاتی)

خانم «د» لباس میفروشد ولی پرونده مالیاتی ندارد و حساب شخصیاش را برای دریافت پول استفاده میکند.

بر اساس اصلاحیه جدید:

از نظر سیستم، اگر شناسایی شود، مشمول قانون و در دسته اشخاص تجاری قرار میگیرد.

باید در سامانه مؤدیان ثبتنام کرده و یک کارپوشه تجاری دریافت کند.

حسابی که برای فعالیت استفاده کرده (ولو شخصی باشد)، به عنوان حساب تجاری طبقهبندی میشود.

در صورت عدم ثبتنام یا عدم صدور صورتحساب الکترونیکی، مشمول جرایم خواهد شد.

نتیجه: فروشندگان آنلاین هم وارد چرخه شفافیت مالیاتی میشوند.

نتیجهگیری

ماده ۱۱ قانون مالیات بر سوداگری و سفتهبازی، با رویکردی جامع و فناورانه، بهدنبال مقابله با فعالیتهای مالی پنهان و غیرشفاف است. از طریق شناسایی یکتای تراکنشها، الزام به گزارشگری کامل، و حذف خلأهای قانونی در خصوص اسناد تجاری و حسابهای واسط، این قانون میتواند نقش مؤثری در مدرنسازی نظام مالیاتی و بانکی کشور ایفا کند.

با این حال، اجرای مؤثر این ماده نیازمند:

-

همکاری نزدیک بانک مرکزی و سازمان امور مالیاتی،

-

تدوین آییننامههای شفاف و اجرایی،

-

و ارتقای زیرساختهای فنی و امنیتی اطلاعات است.

منابع

۱. قانون مالیات بر سوداگری و سفتهبازی، مصوب ۱۴۰۲

۲. قانون بانک مرکزی جمهوری اسلامی ایران، مصوب ۱۴۰۲

۳. قانون مدیریت دادهها و اطلاعات ملی، مصوب مجلس شورای اسلامی

۴. قانون پایانههای فروشگاهی و سامانه مؤدیان، اصلاحشده

نحوه ارسال صورتحساب الکترونیکی با لیموتکس | مرحلهبهمرحله

-

ثبتنام سریع کمتر از ۱ دقیقه

۲. ایجاد مودی و تأیید کلید خصوصی و عمومی

۳. ارسال تست رایگان یک صورتحساب به سامانه مودیان

۴. انتخاب شناسه کالا/خدمت

۵. ارسال رسمی صورتحساب و مشاهده پاسخ سامانه

۶. چاپ فاکتور در صورت نیاز

پشتیبانی لیموتکس در تمام مراحل در دسترس است.